Mindre skilsmisser

(verpd) I fjor ble færre par skilt enn i hvert av de siste 20 årene. Det er imidlertid viktig for de berørte ikke bare å tenke på inndelingen av eiendommer og eiendeler, men også om deres egen forsikringsdekning. På noen områder kan skilsmisse skape eksistensielle gap i dekningen. I 2015 ble rundt 163 300 ektepar skilt i Tyskland. Det var rundt 1,7 prosent mindre enn året før. De fleste skilsmisser, i underkant av 214 000, var i 2003 – 31 prosent flere enn i 2015. Siden 2003 er antallet skilsmisser imidlertid stadig synkende. I gjennomsnitt skilte ekteskap seg i 2015 de siste 14 årene og nær elleve måneder. Dermed fortsetter trenden de siste årene, at den gjennomsnittlige ekteskapsvarigheten fortsetter å øke frem til skilsmissen. Dette fremgår av en fersk statistikk fra Federal Statistical Office. Sammenlignet med for 20 år siden, i 2015, varte ekteskap to år og ti måneder lenger til skilsmisse, fordi i 1995 var gjennomsnittlig ekteskapstid for skilsmisse nøyaktig tolv år og en måned. Som tidligere år ble de fleste skilsmissesøknader inngitt av kvinner. I 2015 sendte 51 prosent av kvinnene inn saker, og 41 prosent av mennene søkte om skilsmisse. I åtte prosent ble skilsmissen søkt i felleskap av begge ektefeller. Dette fremgår av gjeldende data fra Federal Statistical Office.

Ved et samlivsbrudd

I en skilsmisse må du ikke bare endre levekårene, fordi for eksempel en partner flytter ut av fellesskapsleiligheten og derfor endrer også husholdningenes inntekt per ektefelle. I mange tilfeller påvirker skilsmisse også eksisterende forsikringsdekning. En husforsikring gjelder vanligvis inventaret til begge (ektefelle) partnerne, så lenge de bor i samme leilighet. Hvis en ektefelle flytter til en annen leilighet, må det avklares om den eksisterende husholdningspolitikken skal fortsette for den gjenværende partneren i leiligheten eller om dekselet skal overføres til den nye leiligheten ved å flytte ut. Dette avhenger blant annet av hvem som er registrert som forsikringstaker i forsikringen. Avhengig av dette, må personen som ikke tidligere var forsikringstaker, fylle ut en ny husholdningspolicy for sin nåværende leilighet. Hvis forsikringstakeren flytter den forrige boliginnholdsforsikringen til en annen leilighet, kan han justere forsikringssummen etter hans endrede boligsituasjon.

Bilforsikring og personlig ansvarsforsikring

Selv med bilansvarsforsikring er det viktig hvem som er forsikringstaker i forsikringen. Han eier den ikke-økonomiske rabatten (SFR) som kontrakten bygger på. Imidlertid, hvis eieren av kjøretøyet etter separasjonen er partneren og også blir drevet av sistnevnte, må han inngå sin egen kontrakt. Selv om SFR kan overføres til den fraskilte ektefellen under visse betingelser, må den forrige forsikringstakeren godta dette. Hvis det er en privat ansvarsforsikring for en ektefelle, er ektefellen vanligvis forsikret også. I en skilsmisse slutter ektefellens mynt. Det samme gjelder en privatrettslig verneforsikring. Barn som tidligere var forsikret i en ektefelle med privatrettslig ansvar eller juridisk beskyttelse, forblir det vanligvis. For å fortsette å være forsikret, må ektefellen, som tidligere ikke var forsikret, inngå sitt eget private ansvar og / eller rettsvernforsikringsavtale. Forsikringen om personlig ansvarsforsikring er en av de viktigste forsikringene, ettersom enhver som utilsiktet skader en annen person, for eksempel som besøkende, fotgjenger eller syklist, har ubegrenset ansvar. En privat ansvarspolicy påtar seg imidlertid slike skader.

Når lovfestet helseforsikring må handle

For ektefellen, som er dekket av lovbestemt helseforsikring på grunn av jobben sin, endres ingenting selv etter en skilsmisse. For ektefeller som tilhører den lovbestemte helseforsikringen (GKV) gjennom den gratis familie-medforsikringen og som heller ikke har sysselsettingspliktig sysselsetting etter skilsmissen, avsluttes beskyttelsen av SHI med skilsmissen. Imidlertid har de innen tre måneder etter rettslig skilsmissemulighet muligheten til å bli med på et månedlig bidrag til SHI. Den forrige helseforsikringen må ta dem. For barna som er blitt medforsikret, er det mulig å fritt velge hvilken forelder de skal være forsikret med i GKV.

Hva private forsikrede personer bør ta hensyn til

Når det gjelder en privat helseforsikring (PKV), betales det i prinsippet et bidrag for hver forsikrede. Hvis den forsikrede også er forsikringstaker når det gjelder helseforsikring, endres ikke noe i tilfelle separasjon. Imidlertid, hvis en ektefelle ikke er forsikringstaker, men bare den forsikrede, kan forsikringstakeren si opp kontrakten som gjelder hans forrige ektefelle. Dette er imidlertid bare mulig hvis forsikringstageren beviser at den forsikrede er klar over dette. Ved oppsigelse kan den forsikrede søke om fortsatt forsikring innen en egen helseforsikring innen to måneder. En endring til en GKV er bare mulig under visse omstendigheter. For å unngå mangler i helseforsikringsbeskyttelsen, er det fornuftig å se på hvordan og hvor man er forsikret før skilsmissedekretet.

Endringer i livs-, ulykkes- og / eller pensjonsforsikring

I noen livs- og ulykkesforsikringskontrakter, når den forsikrede dør, er den forrige ektefellen navngitt. I dette tilfellet, selv etter skilsmissen, ville den navngitte personen få forsikringsfordelen. Hvis du ikke ønsker det, kan du når som helst endre dette som en forsikringstaker. Bare hvis tegningsretten er spesifisert som "ugjenkallelig", trenger forsikringstakeren skriftlig samtykke fra den forrige mottakeren for en endring. Hvis bare ektefellen uten navn blir nevnt som mottakeren, og dette ikke ble endret i en skilsmisse, kan det være i fordelstilfelle at ikke den nåværende gjengifte, men den fraskilte ektefellen får fordelen, inkludert en dom fra Forbundsretten (Az .: ZR 437/14). Hvorvidt kapitalen som hittil er akkumulert i tilfelle livs- og / eller livrenteforsikring er distribuert i en skilsmisse, avhenger av forskjellige faktorer, for eksempel typen forsikringsavtale og ekteskapsinntektsregimet.

Informer for å unngå vanskeligheter

I prinsippet er det lurt å bli informert om en separasjon før en lovlig skilsmisse av en forsikringsspesialist. På den ene siden kan andre forsikringer påvirkes av skilsmissen, på den andre siden er det viktig å sikre at skilsmissen ikke fører til hull i dekningen av eksistensielle risikoer. For å sikre at viktige dokumenter som eksisterende forsikringer ikke "går tapt" under en separasjon, bør alle sjekke om de har full tilgang til viktige dokumenter. Hvis en ektefelle forlater hjemmet, skal dette rapporteres øyeblikkelig til enhver forsikringsgiver med forsikring. Hvis bankens detaljer i en ektefelle endres fra hvilke forsikringspremier som allerede er trukket, må de nye bankopplysningene gis til de respektive forsikringsselskapene. Dermed kan en manglende betaling av påslag og påminnelseskostnader til tap av forsikringsdekning forhindres.

Related Posts

-

Skilsmisse, inndeling av møbler

DR. JÖRG SCHRÖCK Distribusjon av husholdningsartikler i anledning skilsmissen (§ 1568 b BGB) prinsippet Avgrensning til overskuddsdelingsmetoden så langt…

-

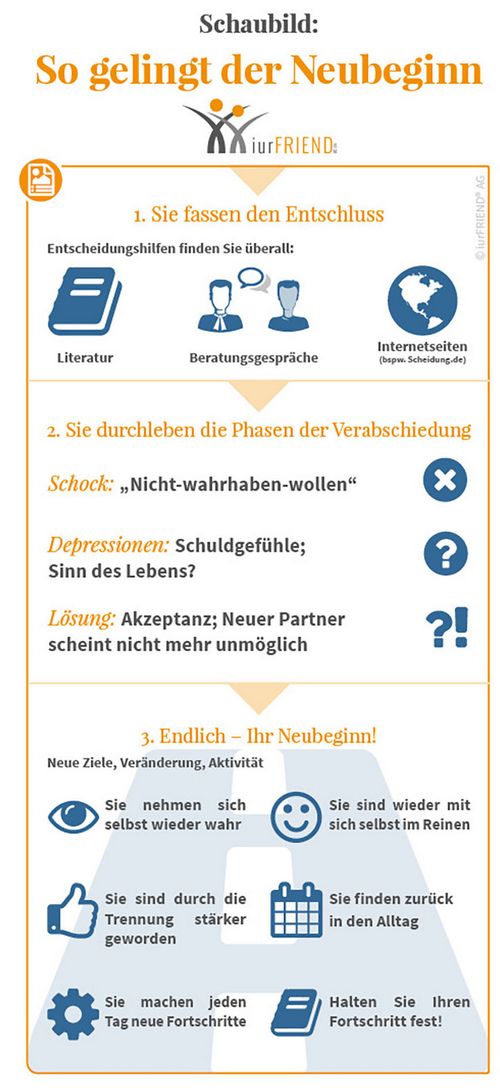

Ny begynnelse etter skilsmisse og separasjon

Ny begynnelse etter separasjon og Sche >Hvordan kan jeg fullføre skilsmissen?? Etter en separasjon og skilsmisse er det mange spørsmål. Hvordan kan…

-

Skatter: spørsmål og svar Mange par i dag velger å gifte seg på grunn av de mange skattefordelene forbundet med ekteskapet. De fleste par vet det…

-

Ekteskap: hva ekteskap ekteskap betyr

Ekteskap – Det du bør vite som ektefelle Hva betyr et ekteskap?? Tre bokstaver – ekteskap – uttrykker det som kjennetegner sameksistensen av par….