Sammenligning av dødsfallsforsikring: ingen kostnader igjen

sammendrag

- Månedlige bidrag betales til et forsikringsselskap, som betaler avtalt sum i tilfelle død, slik at begravelsesutgifter kan dekkes.

- Mengden på bidragene avhenger av forsikringstakers alder ved avslutning og beløpet på den valgte forsikrede sum.

- Helsesjekk kan redusere ventetiden. Uten helseundersøkelse må det forventes en ventetid der den totale forsikringssummen ikke er utbetalt.

- Kostnader kan trekkes for skattemessige formål.

rask navigasjon

Å organisere en begravelse er lett for alle. Det blir enda vanskeligere når det ikke er nok penger til å betale for alt. Men du kan allerede å sørge for i løpet av livet. Hvis du ikke er i stand til å skaffe kapital til din fremtidige begravelse, men likevel ønsker å avlaste dine kjære økonomisk, kan en dødsforsikring være et alternativ. Dette kan fullføres tidlig og bærer kostnadene for en begravelse.

Hvorfor fullføre en dødsfallsforsikring ?

Dødsfallsforsikring, noen ganger kalt dødsforsikring, fullføres vanligvis for å betale Kostnad for en begravelse å dekke selv i løpet av livet. Ofte er det et ønske om å sørge for dødsfallet og å lindre de etterlatte eller pårørende. Hvis de pårørende ikke har nok økonomiske ressurser, vil de måtte ty til en sosial begravelse uten forsikring. Forsikringstakeren betaler månedlig i flere år. Hvis forsikredes død på et tidspunkt inntreffer, vil beløpet som er avtalt i kontrakten bli utbetalt. Disse pengene kan deretter brukes til å dekke begravelsesutgifter.

Hjelp i en nødsituasjon

Når nødsituasjonen har skjedd, blir mange oppgaver tildelt pårørende. En dødssjekkliste gir en oversikt over de viktigste punktene som skal behandles.

Gjennom den gradvise akkumuleringen av studiepoeng har forsikrede fordelen at de ikke trenger å bruke hele beløpet til begravelsen på en gang, men bygger seg gradvis opp, så å si. I tillegg, under visse omstendigheter – avhengig av dødstidspunktet – må ikke hele forsikringssummen betales. Forsikringsavtalen registrerer alltid forsikringstaker, det vil si den personen hvis død skal forsikres, så vel som stønadsmottakeren. Denne mottar pengene fra forsikringen i tilfelle død.

Hva dekker dødsfallsforsikringen??

Dødsfallsforsikring er en liten kapitalpolise. Innbetalte penger blir investert av forsikringsselskapet og utbetalt på et bestemt tidspunkt – i dette tilfellet ved forsikringstakerens død. Pengene er ikke bundet til et formål. Dette betyr at du ikke trenger å bruke pengene for en begravelse, men du kan bruke dem til andre formål. Selv om utbetalt beløp overstiger kostnadene ved begravelsen, kan du bruke resten av pengene fritt.

Hvordan få pengene dine

Hvis dødsfallet inntreffer, må de overlevende informere forsikringsselskapet om dødsfallet – i beste fall så snart som mulig. Noen forsikringsselskaper har sin egen hotline for slike saker. For dette formålet må følgende dokumenter sendes inn:

Kopi av dødsattesten

Personopplysninger om mottakerne (navn, adresse, bankinformasjon)

Ved ulykke, en kort beskrivelse av ulykken, om nødvendig politiprotokoll i kopi

Etter undersøkelse av dokumentene, vil utbetalingen av forsikringssummen skje så raskt som mulig til kontoen til mottakeren.

Bidragene avhenger av alder og forsikringssum

Mengden av bidragene avhenger av to faktorer. For det første, i henhold til din alder når du inngår kontrakten, og for det andre etter ønsket forsikring. Disse kan defineres fritt ved inngåelse av kontrakten. Velg en sum som er høy nok til å dekke kostnadene for begravelsesmetoden du ønsker. Jo bedre du vet på forhånd hvilket utstyr du vil ha til begravelsen din, jo mer presist kan du sette en passende forsikringssum.

info: Kostnaden for en begravelse varierer veldig. Enkle kremasjoner med minimalt utstyr er allerede tilgjengelig fra billige begravelsesfirmaer fra 3500 euro. Generelt fall for en klassisk jordbegravelse mellom 7000 og 10 000 euro. Dødsfallsforsikringen skal i beste fall dekke de totale kostnadene for begravelsen. I tillegg bør du også ta med andre kostnadsfaktorer som en minnegudstjeneste og gravpleie.

Også du alder spiller en rolle i kostnadene ved en dødsfallsforsikring. Jo yngre du er uteksaminert, jo billigere blir innleggene. Hvis du tegner en dødsfallsforsikring på senere år, vil du pådra deg tilleggskostnader etter hvert som risikoen for død øker. Denne kostnaden omtales også som en risikonabatt. Likevel kan det være fornuftig å vente til eksamen og jobbe andre steder i en tidlig alder. Tross alt er dødsrisikoen blant unge betydelig lavere.

Uansett alder og forsikringssum er det andre kostnadsfaktorer i dødsfallsforsikringen. I tillegg til regnskap belastes vanligvis administrasjonsgebyr. Det er derfor verdt å ta hensyn til forholdet mellom merkostnader og bidrag i en sammenligning. Hvis administrasjonskostnadene er for høye, vil kredittkortet ditt bli mindre raskt og det kan hende du må betale mye mer for forsikringen din enn du ender opp med.

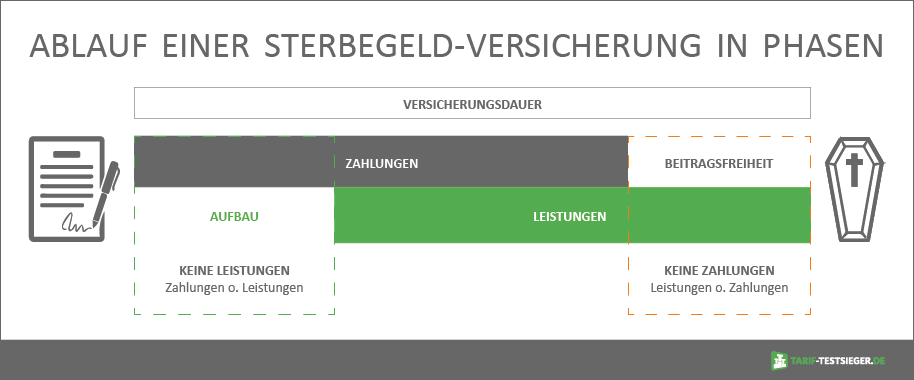

Viktige forsikringselementer: kontraktens varighet, betalingsfase, bidragsfrihet

Det er vanskelig å finne det "riktige" tidspunktet for å tegne en dødsfallsforsikring. Hos forsikringsselskaper prøver man vanligvis å betale mindre enn man får betalt på slutten. Dette er imidlertid ikke så lett med dødsfallsforsikringen, fordi hvor mange bidrag som til slutt strømmet inn i forsikringen avhenger i stor grad av forsikringstakerens død. Å planlegge din egen død og bringe den i tråd med forsikringsperioden er ikke bare ekstremt makabre, men også nesten umulig.

viktig: Hvis døden inntreffer før slutten av minimumsperioden, vil dine pårørende bare motta de allerede betalte bidragene og ikke hele forsikringssummen. Et unntak er utilsiktet død i noen tariffer. Ved ulykke vil hele forsikringssummen bli tilbakebetalt. Generelt har de fleste forsikringsselskaper retningslinjer for hvor lenge du er må i det minste betale bidrag, før du kan motta utbetalingen.

Avhengig av forsikringsselskapet, kan du individuelt stille inn hvor lenge du vil sette inn forsikringen. Hvis betalingsfasen er fullført, vil du fortsatt være forsikret. Men du trenger ikke å betale flere bidrag. Dette kalles også bidragsfrihet. Avhengig av forsikring, er kriteriene som må oppfylles forskjellige. Varigheten av betalingsfasen bestemmes på forhånd, eller avslutningen på bidragene avhenger av din alder.

Betal mindre med en helsesjekk

Noen forsikringsselskaper tilbyr billigere dødsfallsnivåer hvis du samtykker i en helsesjekk. Vanligvis er dette ikke gitt for en dødsfallsforsikring. Men du betaler lavere bidrag hvis du er i helsetilstand en helseforsikring. Til slutt understreker du at du ikke har helseproblemer. Helseproblemer varierer fra forsikringsselskap til forsikringsselskap. I tillegg kan du ofte unngå ventetiden med en helsesjekk.

Dødsfallsforsikring uten ventetid

All dødsfallsforsikring gir vanligvis ingen betaling direkte etter avtaleinngåelse. Denne oppbyggingsfasen, der du ikke mottar fordeler i tilfelle død, men allerede betaler bidrag, blir også referert til som ventetid. Hvor lang ventetid for en dødsfallsforsikring er, avhenger av forsikring og tariff.

info: Ventetiden på en dødsforsikring er ofte mellom 12 og 36 måneder. Denne fristen er ikke til Dødsfall ved en ulykke gjelder. I dette tilfellet tilbyr forsikringen vanligvis en umiddelbar betaling.

En dødsforsikring uten ventetid er generelt tilgjengelig, men dette er nødvendigvis forbundet med en helsesjekk. Forsikringsselskapene ønsker å finne ut om det er en eksisterende tilstand som kan føre til en for tidlig død. I tillegg er vanligvis dødsfradrag uten å vente dyrere enn tariffer med ventetid. Du bør derfor vurdere nøye om du gir avkall på ventetiden. Med en dødsforsikring forblir bidraget det samme i løpet av løpet, så du betaler de høyere bidragene til betalingsslutt.

Trekk bidrag fra skatten

I prinsippet er det mulig å trekke bidragene til dødsfallsforsikringen i skatteformål, fordi det kan oppgis i inntektsskatten. Fordelene med forsikringen, som utbetales ved dødsfall, er også helt fri for inntektsskatt. Situasjonen er annerledes mht Arv eller gave skatt ut. Her er imidlertid det eksisterende Godtgjørelser for arv ansett.

Avlaster ektefelle og pårørende økonomisk – hvilken forsikring er egnet?

Det viktigste spørsmålet du må stille deg selv i denne sammenhengen er: hva er nødvendig for din død? En dødsfallsforsikring dekker bare begravelsesutgiftene, Så har vanligvis en forsikringssum på 5 000 til 10 000 euro. En term livsforsikring kan konkluderes med mye høyere forsikringssummer som går inn i hundretusener. Det er en god ting, fordi en slik forsikring brukes til å kompensere for den eventuelle døden til en hovedtjener i en familie eller et ektepar. Ønsker du ektefellen din eller barna dine sikret økonomisk selv etter din død Som regel er det ikke nok å skaffe "bare" for begravelsesutgiftene. Dette er mer omfattende med et begrep livsforsikring, med utbetalingsbeløpet til slutt begravelsesutgiftene kan betales.

Forskjellen i dødelighet og livsforsikring kort oppsummert:

Handler det om emnet død risiko, Det er ofte en forvirring mellom dødsfall og livsforsikring. Selv om det er riktig at begge sikrer risikoen for å dø, men på veldig forskjellige måter.

Dødsfallsforsikring er generelt en mindre form for kapitalforsikringslivsforsikring, som tegnes for å sørge for egen begravelse mens du fortsatt er i live. Over en lengre periode spares kreditt. Bidragene er tilsvarende høye, men det er en betalingsgaranti. den betale ut forsikringen skjer i alle fall ved et senere dødsfall av forsikringstakeren.

Med begrepet livsforsikring er Ingen kreditt lagret. Bare forsikringstakerens dødsfare er forsikret. Følgelig er bidragene lavere. Denne formen for livsforsikring gjør bare, hvis den forsikrede dør i løpet av løpetiden. Hvis det ikke er død i forsikringsperioden, vil forsikringstakeren ikke motta fordeler. Forsikringsforholdet slutter etter avtalt periode.

Du bør ta hensyn til dette når du tegner en dødsfallsforsikring

Ikke alle dødsfallsforsikringer tilbyr identiske fordeler. Sammenlignet med dødsfallsforsikring viser de ofte at de er i mengden forsikringsmaksimum, varigheten av bidragene eller om det er en eller ikke Overskuddsdeling eller overskuddsdeling gis forskjellig. For å få en rask oversikt over innholdet og spesielt de månedlige bidragene fra forsikringsselskapene, kan du foreta en dødsfallsforsikringssammenligning. I tillegg til bidragene og forsikringssummen, må du være spesielt oppmerksom på følgende komponenter:

forsikring

Forsikringssummen bestemmer hvor mye penger du vil motta i tilfelle død. Det bør ideelt sett dekke alle påløpte kostnader. Det er nyttig hvis viktige kostnadsdetaljer, for eksempel hva slags begravelse som ønskes, allerede er kjent når de er ferdig.

ventetid

Det er livsforsikringer med og uten ventetid. Ved en tariff med en ventetid, vil du bare få full ytelse i tilfelle dødsfall etter at ventetiden er utløpt. Dødsfallsforsikring uten ventetid krever vanligvis en helsesjekk og kan være dyrere.

innlegg frihet

De fleste dødsytelsesplaner har en maksimal alder utover hvilke forsikringstakere er gratis. Motsatt betyr dette at du må betale bidrag til du fyller den alderen. Dette avhenger imidlertid også av minimumsperioden for forsikringsavtalen. Hvis du tegner en dødsfallsforsikring i veldig ung alder, kan det hende du er berettiget til en ikke-avgift. Eller du kan redusere de månedlige bidragene dine betydelig ved å godta en lengre betalingsperiode. Her lønner det seg å få et individuelt tilbud fra forskjellige forsikringsselskaper.

Overskuddsdeltakelse i tilfelle fordel

Forsikringsselskapet oppretter dine bidrag for deg. Hvis avkastningen på grunn av den økonomiske utviklingen er høyere enn forventet, vil du også få noen av gevinstene på en plan med overskudd. Forsikringen konverterer deretter disse og setter dem på utbetalingsbeløpet på den. Med en dødsfallsforsikring forventes det ikke store overskuddsandeler, men du bør ta hensyn til denne ytelsesdetalj, slik at selv små overskudd ikke går tapt.

Vær oppmerksom på ytelsen, først da til prisen

Hvis de viktigste nøkkelpunkter, for eksempel utformingen av begravelsen og dermed den nødvendige forsikringssummen, bør være tydelige ikke bare noen billige dødsforsikring fullført. I tillegg til fordelene med den respektive tariff, er forholdet mellom administrative kostnader og forsikringsavgift også relevant. Først av alt, bør du bare velge tariffer med hensyn til din egen ønskede ytelse. Hvis du har gjort et spesifikt forhåndsvalg fra forskjellige leverandører, kan du nå sammenligne detaljene i retningslinjene. Med nesten identiske tjenester er avgjørelsen trolig enkel: Her er det billigere tilbudet.

Related Posts

-

Sammenligning av utenlandsk helseforsikring: nå sikker reisebeskyttelse

Internasjonal helseforsikringssammenligning: optimalt beskyttet over hele verden Innhold: En forkjølelse, et brukket bein, en alvorlig bilulykke: På…

-

Sammenligning av privatansvar ✓

Sammenligning av privat ansvarsforsikring Hvorfor er det uansett verdt for deg å sammenligne den private ansvarsforsikringen? I utgangspunktet må den…

-

Praktisk sammenligning av campingbusser – sammenligning av campingbusser

Praktisk sammenligning av campingbusser vi elsker campingbusser og har siden vårt førerkort, så mer enn 20 år, nesten kontinuerlig eid en bobil eller…

-

Sammenligning av privat helseforsikring

Sammenlign privat helseforsikring informasjon 1. Privat helseforsikring – hvem kan forsikre seg Følgende gruppe personer kan bytte fra lovfestet…