fast innskudd

Med våre tidsbegrensede nyheter holder vi deg oppdatert. Uansett om endringer i loven eller rentene, her vil du lære alt som er viktig for øyeblikket.

rådgiveren

Med tidsbegrensede garantister informerer vi deg om alle spørsmål som er viktige for tidsperioden. Du finner der for eksempel en guide til fastrenten eller hvordan du avslutter en tidsbegrenset konto tidlig.

Tidsinnskudd – det viktigste på et øyeblikk

Hvis du verdsetter en attraktiv rente som er trygg i måneder eller år, er et tidsinnskudd akkurat det du trenger.

Høye renter:

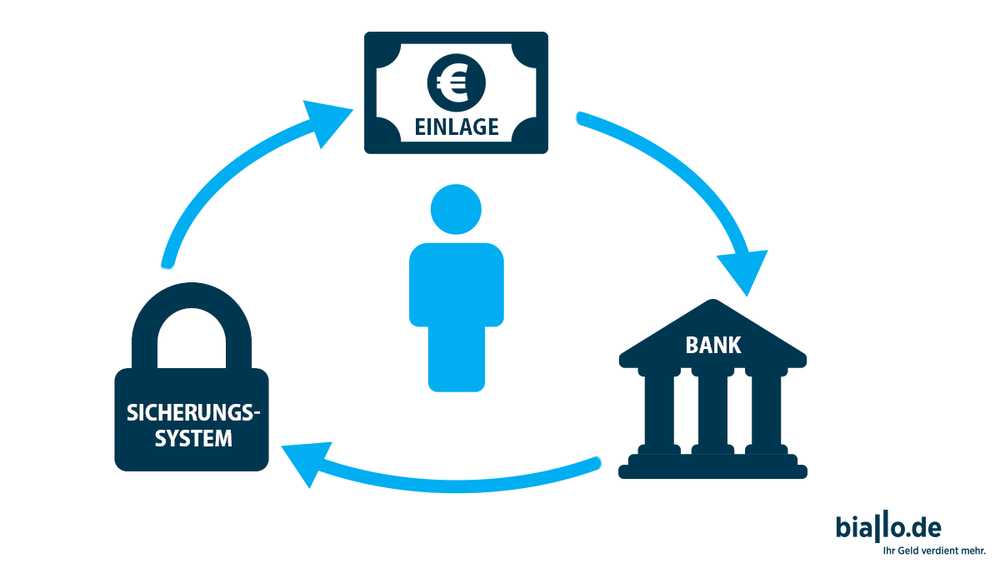

sikkerhet:

Komfortabel og enkel:

Kontoer med tidsinnskudd tilbyr generelt en betydelig bedre rente enn sparekontoer, som det praktisk talt ikke er noen interesse for. Men også mer enn samtalepengene, spesielt med lengre løpetid.

Gjennom hele løpetiden er renter garantert. Alle banker i vår sammenligning er underlagt den lovlige innskuddsgarantien på minst 100 000 euro per person.

Åpne innskuddskontoen din enkelt via Internett. I mange tilfeller tar dette ikke lenger enn fem minutter. For å gjøre det, fyll ut den tilsvarende applikasjonen på Internett og gå til nærmeste postkontor med det trykte skjemaet for å gå dit og gjennomføre den såkalte postidentifikasjonsprosedyren. Noen tilbydere tilbyr imidlertid også den såkalte video-identitetsmetoden. Alt du trenger er et webkamera og et gyldig identitetskort eller pass.

Hvem er verdt en tidsinnskuddskonto for?

Tidsinnskudd er imidlertid det riktige valget for deg

-

Du leter etter tilbud for en kort- til mellomlang sikt investering (korteste varighet er en måned, etterfulgt av tre, seks og tolv måneder),

Du foretrekker også en garantert rente,

ønsker ikke å betale et vedlikeholdsgebyr for kontoen,

Slik fungerer det faste innskuddet

Alle som vil øke sparepengene sine på en tidsinnskuddskonto står overfor spørsmålet: hvilket begrep skal jeg velge? Kort eller lang sikt?

Forfall som tilbys av finansinstitusjoner varierer fra en måned til ti år. Trenden er at jo lengre sikt, jo høyere er renten. Men pass på: Investorer som forplikter seg nå i flere år, har ulempen når rentene stiger igjen. Mange eksperter forventer en snuoperasjon i andre halvdel av neste år.

Misforståelser er alltid på slutten av termin. De fleste banker avvikler ikke kontoen automatisk, men sparere må aktivt avslutte innskuddskontoen. Hvis denne oppsigelsen ikke finner sted, forlenges tidsbegrenset innskudd ofte automatisk med forrige termin – til gjeldende rente. Dette er spesielt irriterende hvis minikanerne kunne unngås ved såkalt interesseshopping til en annen leverandør.

Daglige, faste og sparepapirer i direkte sammenligning

| samtale penger | fast innskudd | besparelser obligasjon | |

|---|---|---|---|

| Mulig interesse | fra 0 til 0,50% | Fra 0,001 til 1,97% | 0,1 til 1,97% |

| investeringsbeløp | 1 til ubegrenset | 1 til ubegrenset | 1.000 euro til ubegrenset |

| investeringsperioden | ubegrenset | 1 til 120 måneder | 12 til 120 måneder |

| sikkerhet | minst 100 000 euro gjennom den lovpålagte innskuddsforsikringen (s. 1)&P land vurdering). | minst 100 000 euro gjennom den lovpålagte innskuddsforsikringen (s. 1)&P land vurdering). | minst 100 000 euro gjennom den lovpålagte innskuddsforsikringen (s. 1)&P land vurdering). |

Tidsinnskudd eller spareattest – hvor er forskjellen?

Ved første øyekast er faste innskudd og spareanvisning identiske. Begge investeringsformene er blant renteinvesteringene, har en fast rente og en fast løpetid. Bare ved nærmere ettersyn blir forskjellene klare.

For terminpenger, også kalt terminpenger, kan begrepet avtales individuelt. Standardiserte betingelser på ett til ti år er vanlige. Spareobligasjoner har derimot vanligvis en årlig løpetid på mellom ett og ti år.

For tidsrenter foretas utbetalinger enten månedlig, kvartalsvis, årlig eller ved forfall. Innsparingsobligasjoner tilbyr derimot en tredje utbetalingsmodell. I tillegg til den årlige interessen, er det det såkalte nedsatte eller nedsatte spareattest. Diskonterte sparebindelser akkumulerer renten frem til forfallsdato og fordeler den investerte kapitalen pluss renter.

Akkurat det motsatte fungerer det nedsatte sparebrevet. Den forventede renten og sammensatte renter trekkes fra kjøpesummen fra begynnelsen av, slik at kjøpesummen er langt under den nominelle verdien. På forfallsdato vil du deretter motta full pålydende (inkludert renter) tilbakebetalt.

Fast tidsinnskudd er et klassisk bankinnskudd. Et spareattest er et såkalt registrert obligasjon, det vil si et krav til banken. Dette ligner sparebindelsen til en obligasjon. Både sparing og tidsinnskudd er beskyttet av den lovpålagte innskuddsforsikringen.

Men ikke hvert sparebevis er automatisk et registrert obligasjon. Noen banker, spesielt sparebanker og andelsbanker, utsteder sparebindinger som såkalte bærerobligasjoner. Disse sparebindene dekkes ikke av den lovpålagte innskuddsforsikringen. Kapitalgarantien skjer i dette tilfellet via innskuddsforsikringsfondene til sparebankene eller i Volksbanken og Raiffeisenbanken. Det er imidlertid ingen juridiske krav på erstatning.

- Biallo tips: Forsikre deg absolutt om at det ikke er et båndtvang med en såkalt underordnet avtale. Hvis leverandøren du har kjøpt spareattesten fra, får problemer, vil alle andre kreditorer bli kompensert før du får pengene dine som sparebankeeier.

Dette bør du være oppmerksom på når du velger sammenligning av fast innskudd

Fastrente innskudd

Faste renter er garantert fra første til siste dag. Vanligvis overføres disse tilbake til referansekontoen sammen med den investerte kapitalen ved forfall. For flerårige investeringer kan sparere vanligvis bestemme mellom en årlig rente eller en rentebetaling ved forfall. Førstnevnte sikrer en sammensatt renteeffekt.

investeringsbeløp

Mens noen banker allerede krediterer sin interesse fra den første euro, er det også finansinstitusjoner som krever en minimumsinvestering. Dette utgjør de fleste tilbydere mellom 500 og 10 000 euro.

innskuddsgaranti

Kundeinnskudd er beskyttet av den lovpålagte innskuddsforsikringen opp til minst 100 000 euro per person. Denne beskyttelsen gjelder i hele EU, inkludert banker fra Kroatia, Romania eller Bulgaria. Imidlertid må investorer huske at den spesielle innskuddsgarantien bare er like sikker som staten som garanterer den. Det er tvilsomt om stater som Romania eller Bulgaria er i stand til å gi et økonomisk bidrag til en banksvikt.

I standardinnstillingen i sammenligningene våre oppstår det derfor bare leverandører fra løsemiddeltilstander (minst høy kredittrating eller rating) "AA-"). På den måten blir vi styrt av kredittvurderingen til det anerkjente ratingbyrået Standard & Poors. Hvor høy er innskuddsgarantien og fra hvilken tilstand den er garantert, se sammenligningen med innskudd.

- Biallo tips: De som investerer beløp på mer enn 100.000 euro på en trygg måte, bør dele pengene sine og dele ut til flere banker.

I tillegg så vi nærmere på landene og bankene der du kan opprette innskudd over natten og faste innskudd:

investeringsperioden

Alle som investerer i tidsriktige innskudd, må forplikte seg: skal sparepengene forbli på bankkontoen i seks måneder, to år eller til og med ti år? Å få pengene sine på forhånd er vanligvis ikke mulig eller det påløper kostnader. Til gjengjeld får sparere fast rente. Fra den første til den siste dagen av termin kan renten ikke falle – men ikke stige.

Hva taler for langsiktige innskudd?

Jo lengre løpetid på innskuddet er, desto høyere blir renten vanligvis. I den nåværende lavrentefasen er sparere vanligvis glade når de kan samle mer enn én prosent rente. Med lange løpetider kan du tjene nesten to prosent renter. Dette har sparer sikkert.

Banken må ikke redusere renten – selv om den generelle renten, som neppe er tenkelig, skulle fortsette å falle. Spareren trenger å ta vare på ingenting i løpet av perioden, pengene hans fungerer for ham.

Hva taler for kortsiktige vilkår?

Ulempen med lang løpetid er imidlertid at sparere ikke kan dra nytte av en generell rentestigning. Selv om Den europeiske sentralbanken utsetter rentevandringen, må det antas at den til slutt vil komme og rentene stiger igjen.

Her scorer korte vilkår. Sparere får tilbake pengene raskere og kan investere i bedre rentebærende eiendeler. Derimot er rentene vanligvis lavere for korte løpetider.

Finn riktig varighet

Noen ganger vil det aktuelle begrepet være selvinnlysende. Hvis du for eksempel vil bruke den nettopp betalte ytelsespremien din til å gjennomføre en langtur i løpet av det kommende året, må du velge et års sikt. Men ikke alltid varigheten skyldes omstendighetene. På andre livsområder er ofte mellomgrunnen den beste. Dette er bare delvis gyldig for faste innskudd. Fordi selv en mellomlang periode på fire til fem år, kan være lang tid, hvis det kommende året faktisk skulle komme en generell renteøkning.

Biallo.de anbefaler for tiden en maksimal løpetid på to år. Et kompromiss kan være å kombinere forskjellige løpetider. For eksempel som deler investeringsbeløpet med tre og deler det inn i ett, to og tre år, har litt av alt: fleksibilitet og litt høyere rente.

For å finne den individuelt samsvarende termen for begrepet, bør du stille deg følgende spørsmål:

- Trenger jeg pengene mine på et bestemt tidspunkt??

- Hvordan estimerer jeg utviklingen i rentene??

- Er jeg villig til å investere mer tid i å investere for å dele opp investeringene mine og investere regelmessig frigjorte beløp i nye tilbud med høyt avkastning?

Hvilke driftstider er det?

Biallo-innskuddssammenligningen hjelper deg å finne attraktive tilbud på tidsbasis. Den har en måned til ti år. Følgende guidebøker gir en oversikt over de forskjellige løpetidene, gjennomsnittlige renter og gjeldende topptilbud:

Tidlig tilgjengelighet

Normalt kan investorer ikke kansellere termin innskudd tidlig. Imidlertid har lovgiver etterlatt et smutthull i tilfelle investorer er i alvorlige belastninger og haster med tilgang til begrepet penger. I henhold til paragraf 314 i Civil Code (BGB), eksisterer loven, "for god sak uten varsel" å ta tilbake pengene. Viktige årsaker kan være døden til kontoinnehaveren, arbeidsledighet eller konkurs i banken.

- viktig: Den tidlige kontonstengingen har sin pris. Ofte kansellerer pengehus kredittrenten fullstendig. Avhengig av bank er risikoen for avbestilling, administrasjon eller prosessering. Investorer bør være klar over bankens termineringspolitikk på forhånd.

åpning premie

Åpningsbonuser, som for overnattingstilbud for nye kunder, er det ikke det faste innskuddet.

Sett sammenligning – tre minutter verdt det

I det gjeldende rentemiljøet er det ikke lett å generere avkastning over gjennomsnittet. Bare de som grundig sammenligner i tider med lav rente og strafferente, kan nå motta en relativt attraktiv rente. Bruk tidsbegrenset sammenligning av biallo.de og se nærmere på forholdene til de forskjellige leverandørene.

Vår sammenligning av faste innskudd gir deg alle relevante data på et øyeblikk. Finn:

-

Leverandører, dvs. banker og sparebanker, men også forsikringsselskaper

Renteinntekter – det er avkastningen per år, som er resultatet av kredittrenten

Rentesats – fast rente over avtalt løpetid

Opprinnelsesland for den respektive leverandøren og kredittvurderingen til Standard Poor’s (s&P) – slik at du kan være sikker på at tidsinnskuddet ditt er trygt selv i en krise

Evaluering av kontomodellen ved vår tidsbegrensede test

Produktdetaljer i vår innskuddssammenligning

- Mengden av innskuddsgarantien i Euro per person

- Rangeringen av den respektive innskuddsforsikringen av rangeringsbyrået S&P

- Antall rentebetalinger per år – slik at du raskt kan finne ut om du drar nytte av den sammensatte renteeffekten.

- Du finner informasjon om hvem som har lov til å åpne tidsinnskuddskontoen: bare privatpersoner eller selskaper eller frilansere.

- Vi gir deg informasjon om hvorvidt en telefonkontohåndtering er mulig.

- I produktdetaljene finner du også bankens kontaktdetaljer

- I tillegg vil du motta et portrett av banken for å fortelle deg hvor du investerer pengene dine

- Leserkommentarer / kundeopplevelser vil også hjelpe deg å få et inntrykk av tilbudet

Fast sikt: Sammenligning av kontoer for beste tidsinnskudd

Hvor tilrådelig et tidsinnskudd er, avhenger ikke bare av renten. Også viktig er innskuddsforsikringen i det respektive land, fordi det må trå til i tilfelle en bankkrise.

Vi anbefaler for øyeblikket å investere maksimalt tre år. Selv om ECB har utsatt snuoperasjonen inntil videre. Imidlertid bør investorene ikke skyte hele ammunisjonen sin for å holde seg fleksible hvis ECB hever styringsrentene tidligere enn forventet.

Våre anbefalinger er derfor en blanding av attraktive renter, høy sikkerhet og rimelig løpetid og en investering på for eksempel 10 000 euro:

Related Posts

-

De beste drone-appene: disse flygeledere vil hjelpe deg

De beste drone-appene: Disse flygeledere vil hjelpe deg Apper for smarttelefonen kan hjelpe oss mye når du flyr en drone. En titt på en drone-app bør…

-

Det beste kredittkortet for thailand – ta ut penger gratis! (2019)

Det beste kredittkortet for Thailand – ta ut penger gratis i Thailand og spar! (2019) Med riktig kredittkort for Thailand kan du spare mye penger under…

-

Billån: passende tilbud på nye og brukte biler

Billån: passende tilbud på nye og brukte biler Bilen er den tyske forbrukerens favoritt forbrukervare. I Tyskland er mer enn 56,5 millioner…

-

Den beste drikkekjøleskapet testen 2019 på

Test av beste kjøleskap Denne drikkevarekjøleren har energieffektivitetsklasse A +, så den bruker 102 kWh per år. På den måten kan du spare mye penger….